O que é a EPBD

A EPBD é a sigla em inglês para Energy Performance of Buildings Directive, a Directiva Europeia relativa ao Desempenho Energético dos Edifícios. Existe desde 2002, mas foi profundamente revista em 2024. A versão actual, publicada como Directiva (UE) 2024/1275, entrou em vigor em Maio de 2024 e os Estados-Membros têm até 29 de Maio de 2026 para a transpor para a legislação nacional.

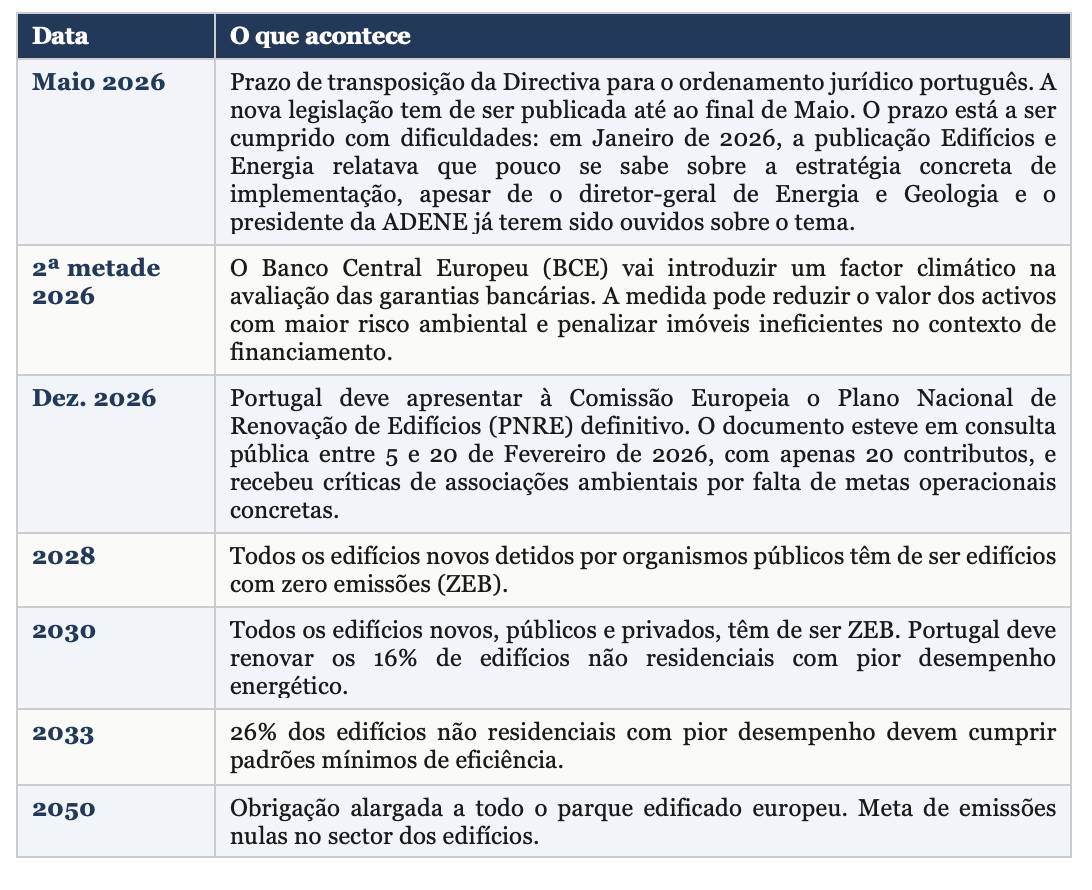

Em termos simples, a EPBD obriga os países europeus a melhorar progressivamente a eficiência energética dos seus edifícios, com prazos concretos e consequências regulamentares para quem não cumprir. Portugal criou um Grupo de Trabalho (GT-EPBD) para coordenar o processo de transposição, mas a margem de tempo é curta: em Janeiro de 2026, a publicação especializada Edifícios e Energia relatava que pouco se sabe sobre a estratégia portuguesa concreta para implementar a directiva, apesar de o director-geral de Energia e Geologia e o presidente da ADENE já terem sido ouvidos sobre o tema.

A justificativa é sólida: os edifícios da União Europeia são responsáveis por 40% do consumo de energia final e por 36% das emissões de gases com efeito de estufa. Segundo o relatório Energia em Números 2025 (ADENE/DGEG), o sector residencial representa 17,5% do consumo de energia final em Portugal, e as emissões totais de gases com efeito de estufa caíram para 53,3 Mt CO2eq em 2023, o valor mais baixo desde 1990. O progresso existe, mas o parque edificado mantém-se como um dos principais pontos cegos da descarbonização nacional.

O estado do parque habitacional português

Para perceber a dimensão do desafio, é preciso conhecer o ponto de partida. Segundo os Censos 2021 do INE, Portugal tem cerca de 5,98 milhões de alojamentos familiares clássicos. Os dados mais recentes confirmam que o ritmo de transacção aumentou significativamente: em 2024, transaccionaram-se 156.325 alojamentos, um aumento de 14,5% face a 2023, totalizando 33,8 mil milhões de euros, o valor mais elevado desde o início da série em 2009 (INE, Estatísticas da Construção e Habitação 2024). O preço mediano atingiu 1.951 €/m2 no primeiro trimestre de 2025, com uma variação homóloga de 18,7%, a mais elevada desde o início da série.

Sobre eficiência energética, os dados do relatório Energia em Números 2025 (ADENE/DGEG) indicam que foram emitidos mais de 2,9 milhões de certificados energéticos desde 2008. Dos edifícios certificados, dois em cada três apresentam classe energética C ou inferior. Mais de 80% dos imóveis foram construídos antes da introdução de regulamentações térmicas modernas, com materiais e técnicas que não contemplavam qualquer requisito de eficiência energética.

Atenção ao viés dos dados O Sistema de Certificação Energética (SCE) só certifica imóveis transaccionados, criando distorções sistemáticas. O próprio Plano Nacional de Renovação de Edifícios (PNRE), em consulta pública em Fevereiro de 2026, confirma que cerca de dois terços das habitações em Portugal são antigas e que 13% encontram-se devolutas. A Quercus, que submeteu parecer durante a consulta, identificou que estas habitações devolutas, em número apenas 5% abaixo das arrendadas, estão praticamente ausentes do plano de intervenção. O mercado que mais transacciona é, por definição, o mais novo e eficiente. O parque que mais preocupa é o que menos aparece nas estatísticas. |

A EPBD 2024 adopta uma metodologia diferente das versões anteriores: em vez de classes energéticas absolutas, os países classificam os seus edifícios por percentis. Os 15% com pior desempenho passam a ser classe G e os seguintes 15% passam a ser classe F. Aplicando este critério ao universo de alojamentos portugueses, cerca de 900.000 imóveis podem enquadrar-se nos escalões mais problemáticos.

O calendário que não admite adiamento

A EPBD 2024 estabelece um cronograma com datas vinculativas. As principais são as seguintes:

A referência a 2030 é a que tem impacto mais imediato no mercado residencial. Todos os edifícios novos têm de ser edifícios com zero emissões (ZEB), e os bancos passam a ter enquadramento regulamentar para restringir o financiamento a imóveis com mau desempenho energético. Com prazos de obra e processos de licenciamento, as decisões de construção e reabilitação que afectam 2030 têm de ser tomadas nos próximos dois anos.

O que muda no financiamento imobiliário

Este é o ponto que mais directamente afecta o trabalho dos consultores. A EPBD 2024 não proíbe explicitamente os bancos de financiar imóveis ineficientes, mas cria as condições regulamentares para que o façam progressivamente. A lógica é de risco de crédito: um imóvel com classe energética F ou G tem menor valor de revenda, maiores custos operacionais para o proprietário e risco crescente de se tornar não transaccionável no horizonte de uma hipoteca.

Os dados mais recentes confirmam que a mudança já está em curso. Segundo um inquérito do Banco de Portugal de Julho de 2025 às maiores instituições bancárias a operar no país, os cinco maiores bancos já aplicam critérios menos restritivos para imóveis com elevado desempenho energético e quatro deles aplicam critérios mais restritivos para imóveis com mau desempenho. Na prática, a penalização no spread pode ir até 0,1% a 0,2%, com impacto directo na prestação mensal. Em Dezembro de 2024, o Banco de Portugal reviu a subcategoria de crédito para incluir o financiamento da melhoria de eficiência energética dos edifícios, alargando os prazos de maturidade para este tipo de empréstimos. E a partir da segunda metade de 2026, o Banco Central Europeu vai introduzir um factor climático na avaliação das garantias bancárias, o que pode reduzir o valor dos activos com maior risco ambiental.

O Green Premium

Em paralelo à pressão sobre imóveis ineficientes, observa-se uma valorização diferencial dos imóveis com classes energéticas superiores. Os maiores bancos portugueses reportam que entre 20% e 27% dos novos créditos habitação já são verdes, ou seja, financiam imóveis com classe energética A ou B. Um em cada cinco créditos já considera a eficiência energética como critério relevante. Este dado, recolhido em 2025, sinaliza uma mudança estrutural na forma como o mercado de crédito percepciona o desempenho dos imóveis.

Os bancos portugueses com oferta verde incluem o Bankinter (Crédito Habitação Eficiente, com desconto de 0,1% na taxa fixa para imóveis A+ a B-), o Banco CTT e outros com condições preferenciais para classes A e B. O movimento é transversal ao sector e não se trata de uma iniciativa pontual.

O risco de stranded assets

O cenário oposto é o dos stranded assets, activos que perdem valor económico antes do fim da sua vida útil por razões regulamentares ou tecnológicas. Um imóvel com classe F num município de fraco dinamismo económico, propriedade de um agregado sem capacidade de investimento em renovação, é o candidato típico a este fenómeno. A desvalorização não resulta de deterioração física, mas de obsolescência regulamentar. O risco é graduado geograficamente: os imóveis do interior, com menor liquidez de base, absorvem menos a penalização porque o mercado de partida já desconta a falta de procura. Nos centros urbanos, o impacto é mais visível precisamente porque existe comparação directa entre imóveis eficientes e ineficientes.

O que aconteceu noutros países

A experiência europeia mais relevante são os Países Baixos, onde a implementação de restrições progressivas ao financiamento baseadas na certificação energética, a partir de 2018, produziu uma bifurcação clara do mercado: imóveis eficientes valorizaram, os restantes sofreram correcções de 10 a 15%. A França proibiu progressivamente o arrendamento de imóveis ineficientes através da Loi Climat et Résilience de 2021, com resultados positivos na aceleração de renovações mas com efeitos distributivos negativos para os segmentos de menor rendimento. A lição transversal é que a transição acontece, com políticas ou sem elas, e o mercado antecipa-a antes dos prazos legais.

O que os agentes precisam e devem saber

A EPBD não é um assunto de engenheiros ou de políticos. É um assunto de consultores imobiliários, porque vai afectar directamente o que é possível vender, a que preço e com que condições de financiamento. Em 2024, os peritos ao serviço das instituições bancárias realizaram aproximadamente 140.000 avaliações bancárias no âmbito da concessão de crédito à habitação, o maior registo desde 2009 e um aumento de 32,1% face a 2023 (INE, Estatísticas da Construção e Habitação 2024). O mercado está activo. As regras de financiamento estão a mudar. O consultor que souber articular os dois tem uma proposta de valor diferenciada.

Identificar o risco energético de um imóvel

Qualquer imóvel construído antes de 1990 sem obras de requalificação documentadas é candidato a classe energética C ou inferior. Imóveis sem isolamento térmico, com caixilharia simples, sem controlo de pontes térmicas ou com sistemas de aquecimento e água quente ineficientes estão entre os mais vulneráveis. A ausência de certificado energético não é argumento de venda, é sinal de risco.

As perguntas práticas a colocar num imóvel:

• Tem certificado energético? Qual a classe?

• Se não tem, qual a estimativa de classe com base na data de construção e estado de conservação?

• Existem obras de requalificação documentadas? Isolamento, janelas, AVAC, painéis solares?

• O imóvel tem licença de utilização actualizada? Sem ela, o financiamento bancário é inviável, independentemente da classe energética.

Comunicar o risco ao cliente

Um cliente que compra hoje um imóvel com classe F a crédito está a assumir um activo que, em 2030, pode ter dificuldades crescentes de refinanciamento ou revenda. Esta não é informação que o consultor deva omitir. É informação que protege o cliente e que protege a credibilidade do consultor quando o mercado se ajustar.

A comunicação não precisa de ser alarmista. Deve ser factual: existe um prazo regulamentar europeu, o mercado de crédito já está a antecipar este ajustamento, e o imóvel em questão tem ou não tem risco associado. A partir daí, o cliente decide com informação completa.

Conhecer os instrumentos de renovação

O agente não tem de ser técnico de eficiência energética. Mas deve saber o que existe. Os principais instrumentos activos em Portugal em 2026 são:

• Programa de Apoio a Edifícios mais Sustentáveis (Fundo Ambiental): apoios a fundo perdido para habitação permanente, cobrindo até 100% das despesas elegíveis, até um máximo de 15.000 euros por habitação, para medidas como isolamento, janelas eficientes, bombas de calor e painéis solares (PRR, elegível até 30 de Junho de 2026, sujeito a esgotamento de verbas);

• Hipotecas verdes: crédito habitação com condições preferenciais para imóveis com classe A ou B, ou para renovações que melhorem a classe energética. Disponíveis no Bankinter, Banco CTT e outros. O spread diferencial pode representar poupanças relevantes ao longo do prazo do empréstimo;

• Dedução fiscal de IRS: obras de reabilitação em imóveis arrendados têm tratamento fiscal favorável. O regime de reabilitação urbana permite deduções que podem chegar a 30% das despesas realizadas.

Recomendações para os próximos 12 meses

A janela de actuação é curta. 2030 parece distante, mas os prazos de obra, licenciamento e financiamento comprimem essa margem. Estas são as recomendações práticas:

• Auditar a carteira de angariações com base no ano de construção e no certificado energético disponível. Identificar imóveis em risco antes de os colocar no mercado é uma vantagem competitiva imediata;

• Incluir o certificado energético na análise preliminar de qualquer imóvel. Se não existe, solicitar. Se o custo é uma barreira para o proprietário, é uma conversa que o consultor tem de ter antes de avançar com a angariação;

• Actualizar o conhecimento sobre os programas de apoio disponíveis. O prazo do Fundo Ambiental para obras de eficiência termina em Junho de 2026. Quem souber orientar os clientes neste processo tem uma proposta de valor concreta e com prazo;

• Acompanhar o processo de transposição da EPBD. Os diplomas nacionais têm de ser publicados até Maio de 2026. Quando forem, os critérios concretos por classe energética definirão exactamente que imóveis ficam em que situação. Existirá, a partir daí, uma base legal para o que hoje é ainda uma pressão de mercado;

• Não criar alarme onde não existe. Nem todos os imóveis com classe C ou D são um problema imediato. O risco é real, mas graduado. A avaliação caso a caso é mais útil do que generalizações.

Nota de rodapé. Este artigo foi preparado e escrito por Sérgio Ângelo com base nos seguintes dados actualizados: Energia em Números 2025 (ADENE/DGEG, dados até 2023 com indicadores provisórios de 2024); Estatísticas de Preços da Habitação e Estatísticas da Construção e Habitação 2024 (INE); Estatísticas de Rendas da Habitação 4.º trimestre 2024 (INE); Inquérito do Banco de Portugal às maiores instituições bancárias, Julho 2025; Relatório de Sustentabilidade do Banco de Portugal 2025; proposta do Plano Nacional de Renovação de Edifícios em consulta pública (ADENE, Fevereiro 2026); pareceres da Quercus e da ZERO ao PNRE (Fevereiro/Março 2026); Edifícios e Energia, edição Janeiro/Fevereiro 2026; Directiva (UE) 2024/1275. As projecções e cenários são estimativas com base nos dados disponíveis e não constituem assessoria jurídica ou financeira. Para questões sobre imóveis específicos, recomenda-se consultar um perito avaliador certificado pela CMVM.